(Paris, le 8 janvier 2024)

Fiscalité des flottes automobiles : ce qui change en 2024

La Loi de Finances pour 2024 publiée au Journal Officiel du 30 décembre 2023, apporte cette année de nombreuses et profondes modifications à la fiscalité automobile. Avec un choix assumé par le législateur et l’exécutif : pénaliser encore un peu plus les motorisations thermiques d’une part, et favoriser les véhicules 100 % électriques produits en Europe, au détriment des modèles chinois, d’autre part.

A. Le Malus C02 de plus en plus lourd, et déplafonné

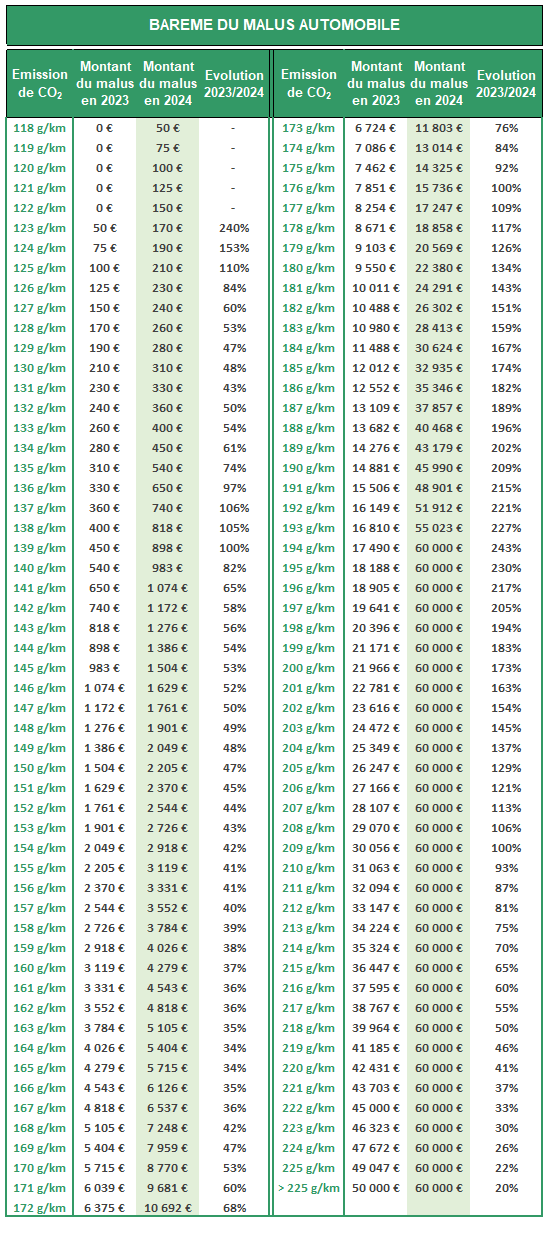

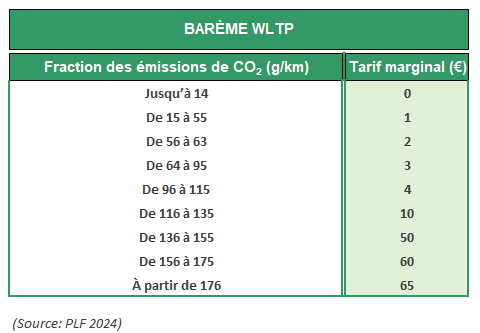

Depuis le 1er janvier 2024, le malus CO2 démarre à 118g/km, avec une taxe à 50 euros. L’évolution était prévue dès la fin 2020 par l’article 55 de la Loi de finances pour 2021, avec un abaissement de 5g/km de CO2 chaque année.

Le plafond du malus est quant à lui porté à 60 000 euros (contre 50 000 euros en 2023), pour 194 g/km de CO2.

Le seuil de 1 000 € est atteint cette année à 141 g (1 074 euros) contre 146 g en 2023 et 151 g en 2022. C’est à partir de 176 g/km de CO2 que le malus est de plus en plus pénalisant, puisque son montant double sur un an (15 736 euros contre 7 851 euros en 2023).

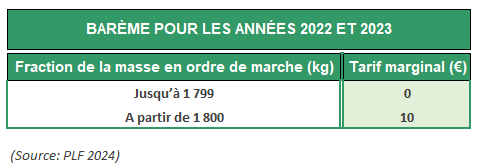

B. Le malus au poids devient progressif

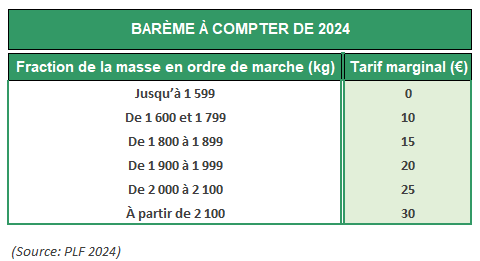

Changement de barème pour le malus au poids, également connu sous le nom « taxe sur la masse en ordre de marche » en 2024. Jusqu’alors le malus au poids se déclenchait à 1,8 tonne avec une taxe de 10 euros par kilogramme dépassé.

Depuis le 1er janvier 2024, il se déclenche à 1,6 tonne et suit un barème progressif selon cinq tranches, avec des taxes comprises entre 10 à 30 euros par kilogramme dépassé. La taxe passe à 15 euros par kilo entre 1,8 et 1,899 tonne, 20 euros entre 1,9 et 1,999 tonne jusqu’à 30 euros à partir de 2,1 tonnes.

Abattements sur le malus au poids au 1er janvier 2024

- Un abattement de 100 kg est appliqué pour les hybrides simples

- L’abattement sur les personnes morales pour l’acquisition de véhicules de tourisme comportant au moins huit places assises passe de 400 à 500 kilos.

C. Déplafonnement des Malus CO2 et au poids

Depuis le 1er janvier 2024, le montant du malus CO2 et du malus au poids est déplafonné. Il était jusqu’alors limité à 50 % du prix du véhicule neuf.

Bon à savoir

- Le malus au poids concernera aussi les véhicules hybrides rechargeables, même si leur autonomie électrique est supérieure à 50 km, à compter du 1er janvier 2025.

- Ils bénéficieront toutefois d’un abattement de 200 kilogrammes, dans la limite de 15 % de leur propre masse, pour tenir compte du poids de la batterie.

D. Le Bonus écologique : suppression pour les VP, diminution de 1 000 euros pour les VUL

• Le décret n° 2024-102 paru au Journal Officiel du 13 février 2024, fixe les montants des bonus écologiques pour 2024.

Le texte prévoit la suppression pure et simple, à compter du 14 février 2024, du bonus applicable à l'acquisition de voitures particulières neuves pour les personnes morales.

Il indique par ailleurs diminuer de 1 000 euros (à 3 000 euros), le montant maximal du bonus écologique applicable à l'acquisition de camionnettes neuves pour les personnes morales.

Le gouvernement supprime le bonus écologique pour les voitures particulières et les camionnettes d'occasion.

En revanche, il augmente de 1 000 euros le montant de l'aide au leasing de voitures électriques pour les voitures particulières d'occasion.

• Il s’agit d’un changement majeur pour les véhicules d’entreprise. Depuis le 16 décembre 2023, les bonus écologiques étaient exclusivement réservés aux véhicules électriques dont les conditions de fabrication sont vertueuses. Le décret n°2023-930 publié au Journal officiel du 8 octobre 2023 avait modifié le code de l’énergie rendant plus strictes les modalités d’octroi du bonus écologique en imposant le respect de nouveaux critères, par exemple : le prix du véhicule ne doit pas excéder 47 000 euros, équipements intrinsèques du véhicule inclus, mais hors options, et ne doit pas dépasser les 2 400 kg.

• Le décret renvoyait également à l’arrêté du 7 octobre 2023 qui prévoit que le constructeur doit justifier d’un « score environnemental » supérieur ou égal à 60, portant sur les conditions dans lesquelles la voiture a été produite.

Cet arrêté prévoyait également que la méthodologie de calcul du score environnemental prenne en compte les émissions de CO2 générées par les matériaux employés de la fabrication (acier, aluminium…), l'énergie utilisée lors de l'assemblage, la batterie, et enfin le transport depuis le lieu de production jusqu'à la France.

Ce dispositif de score environnemental ne s’applique donc plus aux véhicules d’entreprises et ne concerne que les personnes physiques.

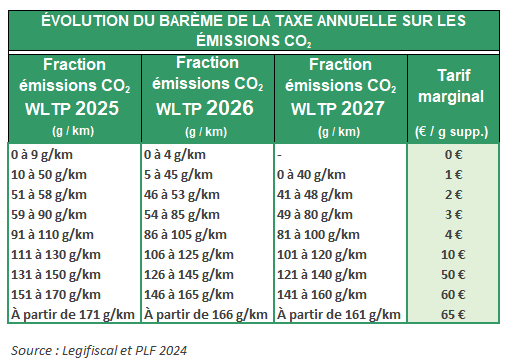

E. Taxe annuelle sur les émissions de CO2 : nouveaux barèmes et nouveaux seuils

Les seuils de la taxe annuelle sur les émissions de CO2 ont changé au 1er janvier 2024.

Jusqu’à présent, les modèles homologués à moins de 20 g/km de CO2 étaient épargnés.

Avec l’abaissement du seuil de 5g/km, les véhicules d’entreprise sont touchés dès 15g/km.

Quant aux véhicules hybrides rechargeables ils font toujours l'objet d'exoneration si inférieur à 60g de CO2 sous WLTP Art.L421-125. Cette exonération prendra fin pour les PHEV en 2025.

Note

Les modèles Super-éthanol (E85) ne seront plus exonérés de la taxe à partir de 2025 : ils bénéficieront d'un abattement de 40 % sur leurs émissions de CO2 à condition que celles-ci n'excèdent pas 250 g.

Bon à savoir

Les barèmes 2025 à 2027

La Loi de Finances pour 2024 a aussi prévu les tarifs applicables de 2025 à 2027 pour la taxe sur les émissions de CO2 des véhicules de tourisme.

Il existe 3 barèmes différents :

• Le barème pour les véhicules relevant de la nouvelle procédure d’immatriculation WLTP (applicable depuis le 1er mars 2020)

• Le barème pour les véhicules utilisés depuis le 1er janvier 2006 et mis en circulation entre le 1er juin 2004 et le 1er mars 2020 (immatriculation selon la norme NEDC)

• Le barème en fonction de la puissance fiscale du véhicule pour les autres véhicules plus anciens.

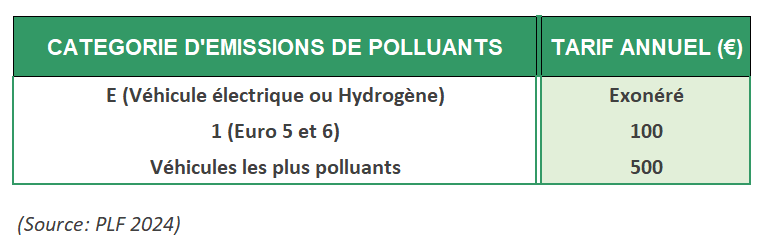

F. Taxe annuelle sur les émissions de polluants atmosphériques

La taxe annuelle sur l’ancienneté des véhicules est remplacée par une taxe sur les émissions de polluants atmosphériques (de 0, 100 ou 500 €).

Le tarif annuel est déterminé en fonction de l'appartenance du véhicule à l'une des trois catégories d'émissions de polluants suivantes :