La taxe annuelle incitative (TAI) sur le verdissement des flottes automobiles en 15 questions

Prenant de court le monde de l’automobile BtoB en février dernier, la taxe annuelle incitative (ou TAI) pour le verdissement des flottes de plus de 100 véhicules est entrée en vigueur au 1er mars 2025. Quelles sont les entreprises concernées ? Comment calculer la taille de la flotte et la taxe elle-même ? Quand et comment déclarer ? Les quotas de verdissement initiaux sont-ils toujours de vigueur ? Nous avons recensé et répondu, avec l’aide du cabinet d’avocats conseil Peren, aux 15 questions les plus fréquemment posées, pour vous accompagner dans la compréhension de cette nouvelle mesure.

1. Devons-nous encore suivre les quotas de verdissement précédemment instaurés par la Loi d’Orientation des Mobilités ?

L’adoption de la Taxe Annuelle Incitative (TAI) au verdissement des flottes dans la loi de Finances pour 2025 a eu pour effet de modifier les articles du code de l’Environnement dédiés à ce sujet. Ainsi le calendrier des quotas de verdissement pour les flottes de plus de 100 véhicules, instauré par la LOM (article L 224-10 du code de l’Environnement), a disparu. L’article ne mentionne plus que les flottes de cyclomoteurs et motos.

En revanche, un nouvel article est apparu : il s’agit du L224-9-1 du code de l’Environnement qui précise que « les entreprises sont soumises à la taxe annuelle incitative relative à l'acquisition de véhicules légers à faibles émissions mentionnée au 1° bis de l'article L. 421-94 du code des impositions sur les biens et services. » Concrètement, les quotas de verdissement instaurés par la LOM sont remplacés par le calcul du « facteur d’écart » contenu dans le calcul global de la TAI.

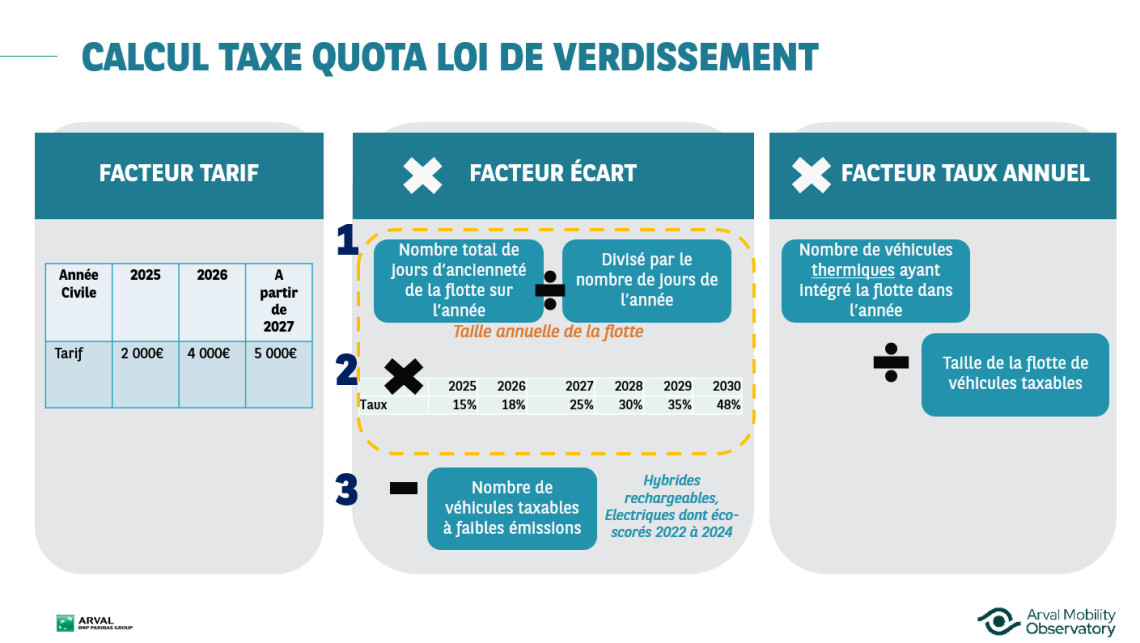

Pourcentage cible d’intégration :

|

Année civile |

Pourcentage cible |

|---|---|

|

2025 |

15 % |

|

2026 |

18 % |

|

2027 |

25 % |

|

2028 |

30 % |

|

2029 |

35 % |

|

2030 |

48 % |

2. La TAI est-elle plus sévère ou moins sévère que les quotas initialement prévus par la LOM ?

Le régime de la taxe de verdissement obéit à une logique différente de celle de la LOM : l’un des facteurs utilisés dans la formule de calcul est un objectif cible (15 % en 2025) de véhicules propres à proportion de la totalité de la flotte de l’entreprise, alors que la loi LOM visait un seuil (20 % depuis 2024) au titre des seuls véhicules renouvelés. Si les objectifs cibles semblent plus faibles en apparence que ceux prévus par la LOM, la comparaison de ces pourcentages est trompeuse puisqu’ils sont appliqués à des assiettes complètement différentes. Une entreprise qui remplissait auparavant ses obligations de renouvellement au regard de la LOM (au moins 20 % de renouvellement par des véhicules propres) peut dorénavant être assujettie à la taxe de verdissement dès lors qu’elle ne remplit pas l’objectif cible de 15 % au titre de l’ensemble de son parc automobile.

3. Qui est concerné par la TAI ?

À défaut de dispositions dérogatoires, les redevables de la nouvelle taxe sont les mêmes que ceux des taxes sur l’utilisation des véhicules (TVU) déjà en place. La nouvelle taxe concerne donc les « entreprises » au sens large, sans se limiter aux sociétés à proprement parler. La définition d’une entreprise renvoie à celle de personnes assujetties à la TVA en application des articles 256 A et 256 B du CGI et agissant en tant que telles. Cela étant, si les TVU frappent les entreprises dès le premier véhicule utilisé, la taxe annuelle de verdissement ne concerne en revanche que les seules entreprises disposant d’une flotte d’au moins 100 véhicules.

4. Comment s’apprécie la taille de la flotte ?

La flotte de véhicules d’une entreprise s’apprécie ici au seul niveau de cette dernière, sans tenir compte des véhicules gérés indirectement par l’intermédiaire de ses filiales. La taxe de verdissement diffère sur ce point de la LOM, qui prévoyait, s’agissant d’un parc de véhicules automobiles, de tenir compte des véhicules gérés directement ou indirectement (par l’intermédiaire de filiales détenues à plus de 50 %).

5. Les véhicules ne sont pas tous en parc sur une année complète. Si la livraison a lieu en mai ou en septembre, comment faire le calcul ?

La taille annuelle de la flotte de véhicules, qui sera utile dans le calcul de la TAI, est déterminée sur la base d’un ratio égal à la somme des durées d’affectation des véhicules à des fins économiques au cours de l’année civile divisée par le nombre de jours de l’année (365 ou 366). Si ce ratio est supérieur à 100, l’entreprise est dans le champ de la taxe annuelle de verdissement.

6. Pour 2025, la TAI s’applique à compter du 1er mars 2025. Comment ajuster le calcul ?

Le calcul de la TAI en 2026 au titre de l’année 2025 devra se faire au prorata du nombre de jours après son entrée en vigueur, soit X/306e. À partir de 2027, au titre de l’année 2026, il se fera sur une année complète, soit X/365e.

7. Faut-il prendre en compte les dates de commande ou les livraisons ?

La loi précise que « la date d’intégration d’un véhicule dans une flotte s’entend de la date du début de l’affectation du véhicule à des fins économiques ». Nous comprenons donc que c’est l’immatriculation qui doit être prise en considération, et non pas les commandes (qui étaient privilégiées dans le cadre de la LOM). Pour la publication annuelle des efforts de verdissement (voir question 12), la date d’immatriculation semble également à retenir, du fait du renvoi express de l’article concerné au régime de la TAI.

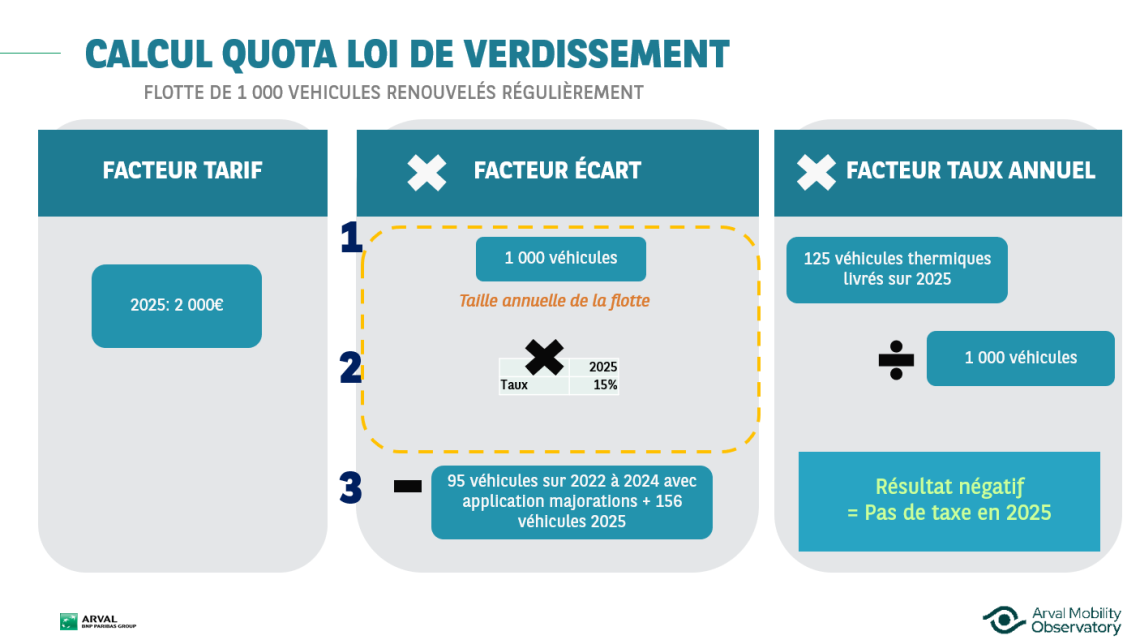

8. Comment calculer la taxe annuelle incitative ?

La méthode de calcul de la taxe est complexe et s’établit selon le schéma ci-dessous :

Arval a mis en place un calculateur pour vous permettre d’estimer votre exposition à cette nouvelle taxe.

9. Les véhicules de société (VS) sont-ils assimilés à des véhicules utilitaires (VU) ou des véhicules particuliers (VP) ?

Les véhicules de société sont assimilés à des utilitaires, sous réserve que les points d’ancrage de la banquette arrière ne soient pas considérés comme « accessibles ». Il conviendra cependant d’attendre les précisions apportées par décret et une éventuelle position de l’administration fiscale à ce sujet pour statuer clairement sur leur sort.

10. Une révision de la norme européenne pour le calcul des émissions de CO2 des hybrides rechargeables est prévue. Quel sera le taux à retenir lors de l’exécution de cette mesure ?

Le taux d’émission de CO2 à retenir pour les véhicules PHEV est celui qui est indiqué sur la carte grise du véhicule (case V7).

11. Quels sont les facteurs de majorations à retenir ?

Certains véhicules disposent d’un bonus dès lors que leur empreinte carbone est faible ou lorsqu’ils sont à faibles émissions :

|

Catégorisation |

Qualification environnementale |

Taux de majoration |

Calcul simplifié 2025 |

|---|---|---|---|

|

Véhicule M1 ou N1 utilisé pour le transport de personnes |

Faible empreinte carbone |

50 % |

(Durée d’utilisation x 1,5) / 306 |

|

Véhicule de tourisme à usage spécial |

Faibles émissions |

100 % |

(Durée d’utilisation x 2,0) / 306 |

| Véhicule de tourisme à usage spécial ou Véhicule utilitaire |

Faible empreinte carbone |

150 % |

(Durée d’utilisation x 2,5) / 306 |

12. Faudra-t-il compléter des données ou y aura-t-il un calcul automatique avec un envoi de la taxe à notre société ? Comment devrons-nous déclarer la taxe ?

Certaines modalités d’application restent encore à préciser. Toutefois, la taxe annuelle de verdissement est déclarée et acquittée en même temps que les TVU. Les modalités dépendent du statut du redevable au regard de la TVA :

|

Statut du redevable au regard de la TVA |

Modalités de déclaration et de paiement |

|---|---|

|

Redevable de la TVA (régime normal) |

Taxes portées sur l'annexe 3310-A à la déclaration CA3 déposée au titre du mois de décembre ou du quatrième trimestre civil de l'année au cours de laquelle la taxe est due. |

|

Redevable de la TVA (régime simplifié) |

Taxes portées sur la déclaration annuelle CA12/CA12E déposée au titre de l'exercice au cours duquel les taxes sont devenues exigibles. |

|

Autres |

Taxes portées sur l'annexe 3310-A-SD déposée au plus tard le 25 janvier de l'année qui suit celle au cours de laquelle la taxe est devenue exigible. |

Les redevables de la taxe annuelle de verdissement doivent tenir à disposition de l’administration un état récapitulatif annuel des véhicules qu’ils affectent à leur activité et qui sont dans le champ de la taxe. Un décret doit déterminer les éléments pertinents qui devront figurer sur cet état récapitulatif.

13. Sommes-nous toujours soumis à la déclaration des quotas ?

Les entreprises privées et les entités publiques (à raison de leur activité lucrative) demeurent toujours soumises à une obligation de publication annuelle de leurs efforts de verdissement au titre de leur flotte de véhicule automobiles (art. L 224-12 qui vise le nouvel article L 224-9-1 du code de l’environnement). La déclaration doit se faire avant le 30 septembre de chaque année au titre de l’année précédente. Les données sont à publier sur le site data.gouv.

14. La LOM prévoit-elle un abaissement du seuil des 100 véhicules dans les années à venir ?

Les articles du code de l’Environnement instaurés par la LOM ne prévoient pas - pour le moment - un abaissement du seuil pour les flottes soumises à la taxe. Toutefois, une proposition de loi (PPL) travaillée par les députés Gérard Leseul et Jean-Marie Fiévet propose d’abaisser ce seuil à partir de véhicules à l’horizon 2028. Pour le moment, l’examen de cette proposition de loi à l’Assemblée nationale n’est pas encore prévu.

15. Où en est la PPL soutenue par les députés Gérard Leseul et Jean-Marie Fiévet sur le verdissement des flottes ?

La proposition de loi des deux députés est en cours de réécriture du fait de son incohérence avec la TAI récemment instaurée par la loi de Finances. Nous ne savons pas à date si elle sera retenue pour être examinée en séance publique à l’Assemblée nationale. Il se pourrait que le Gouvernement réfléchisse à instaurer certaines mesures contenues dans la PPL (abaissement du seuil, exclusion des modèles PHEV…) dans le projet de loi de Finances pour 2026, qui doit débuter son parcours parlementaire à l’automne prochain.

Le gouvernement prévoit une publication au Bulletin officiel des finances publiques (Bofip) accompagné d'une aide à la déclaration à l'automne 2025.