Fiscalité des flottes automobiles : ce qui change en 2025

La fiscalité automobile des entreprises et des mobilités en 2025

La loi de Finances pour 2025 a été publiée au JO du 15 février. Les mesures fiscales concernant les flottes automobiles sont donc en vigueur. Afin d’avoir une vision complète de cette fiscalité, il faut inclure l’arrêté publié au JO du 27 février concernant la réforme du calcul des AEN pour les véhicules thermiques et électriques. Point important, la rétroactivité des mesures au 1èr février 2025 pour les véhicules livrés.

Deux constats se dégagent de ces modifications : les véhicules jugés polluants sont taxés toujours plus lourdement (que ce soit à l’acquisition ou en rythme de croisière) et la transition vers les véhicules jugés vertueux ne bénéficie plus du même soutien financier qu’auparavant (avec notamment la suppression de dispositif de la prime à la conversion et la diminution significative du bonus écologique).

1. Les taxes annuelles sur les véhicules de tourisme (TVU)

|

Champ d’application des TVU |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Véhicules dans le champ des TVU |

L’exonération de la taxe annuelle sur les émissions de CO2 dont bénéficiaient les véhicules hybrides est supprimée depuis le 1er janvier 2025.

Les véhicules concernés sont ceux dont la source d’énergie combine :

À compter de 2025, ces véhicules sont donc assujettis aux deux TVU.

Afin d’atténuer les effets de cette suppression, un abattement a toutefois été instauré pour les véhicules dont la source d’énergie comprend le superéthanol E85 (v. ci-après). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Modalités de calcul des taxes annuelles sur les véhicules de tourisme |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mise en place d’un abattement pour les véhicules fonctionnant à l’E85 |

Depuis le 1er janvier 2025, les véhicules dont la source d’énergie comprend le superéthanol E85 bénéficient d’un abattement :

Ces abattements visent notamment à compenser la suppression de l’exonération de la taxe annuelle sur les émissions de CO2 dont bénéficiaient certains véhicules hybrides jusqu’en 2024, étant précisé qu’ils ne sont pas réservés aux seuls véhicules qui combinent cette source d’énergie avec une autre mais peuvent également être appliqués aux véhicules dont le superéthanol E85 constitue la seule source d’énergie. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Détermination du tarif applicable |

Actualisation des barèmes progressifs de la taxe annuelle sur les émissions de CO2.

Barème n° 1 : barème selon les émissions de CO2/km des véhicules acquis ou utilisés par l’entreprise relevant du dispositif d’immatriculation WLTP

Barème n° 2 : barème selon les émissions de CO2/km des véhicules acquis ou utilisés par l’entreprise relevant du dispositif d’immatriculation NEDC

Barème n° 3 : Barème selon la puissance administrative des autres véhicules détenus ou utilisés par l’entreprise

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Détermination de la proportion annuelle d’utilisation |

Depuis le 1er janvier 2025, la possibilité de déterminer du ratio de proportion annuelle en fonction de l’utilisation du véhicule par trimestre civil est supprimée.

|

2. Les taxes à l’immatriculation

La taxe régionale a fait l’objet d’une augmentation dans la quasi-totalité des régions :

|

Régions |

Montant de la taxe régionale pour 1 CV |

Taux d’exonération de la carte grise pour un véhicule dit propre |

|

Auvergne-Rhône-Alpes |

43 € |

0%* |

|

Bourgogne-Franche-Comté |

55 €* |

0% |

|

Bretagne |

60 €* |

0% |

|

Centre-Val de Loire |

60 €* |

0% |

|

Corse |

43 €* |

0%* |

|

Grand-Est |

60 €* |

0% |

|

Hauts-de-France |

36,20 €* |

50% |

|

Île-de-France |

54,95 €* |

0% |

|

Normandie |

60 €* |

0%* |

|

Nouvelle-Aquitaine |

53 €* |

0% |

|

Occitanie |

54,50 €* |

0% |

|

Pays de la Loire |

51 € |

0% |

|

Provence-Alpes-Côte d'Azur |

59 €* |

0%* |

|

Guadeloupe |

41 € |

0% |

|

Guyane |

42,50 € |

0% |

|

La Réunion |

57 €* |

0% |

|

Martinique |

30 € |

0% |

|

Mayotte |

30 € |

0% |

*Changements intervenus en 2024

NDLR : tarifs et taux en vigueur à la date du 1er février 2025. Une augmentation de tarif est prévue au 1er mars 2025 dans les Hauts-de-France (passera à 42 €).

L’exonération de taxe régionale appliquée aux véhicules « propres » a été supprimée, sauf dans la région des Hauts-de-France qui applique encore une exonération de 50% jusqu’au 28 février 2025.

3. Les Malus

|

Malus CO2 |

La loi de Finances pour 2025 revoit à compter du 1èr mars à la hausse, les tarifs du Malus CO2 en actionnant trois leviers :

|

|

Malus au poids |

Depuis le 1er janvier 2025, les véhicules hybrides électriques rechargeables de l’extérieur dont l’autonomie équivalente en mode tout électrique en ville est supérieure à 50 kilomètres ne sont plus exonérés du Malus au poids. Afin de compenser en partie la fin de cette exonération, la masse de ces véhicules bénéficie d’un abattement de 200 kg, plafonné à 15% de cette masse. Au 1er juillet 2026, les véhicules électriques tomberont sous le coup de ce malus au poids, avec un abattement de 600kg sur la masse en ordre de marche. |

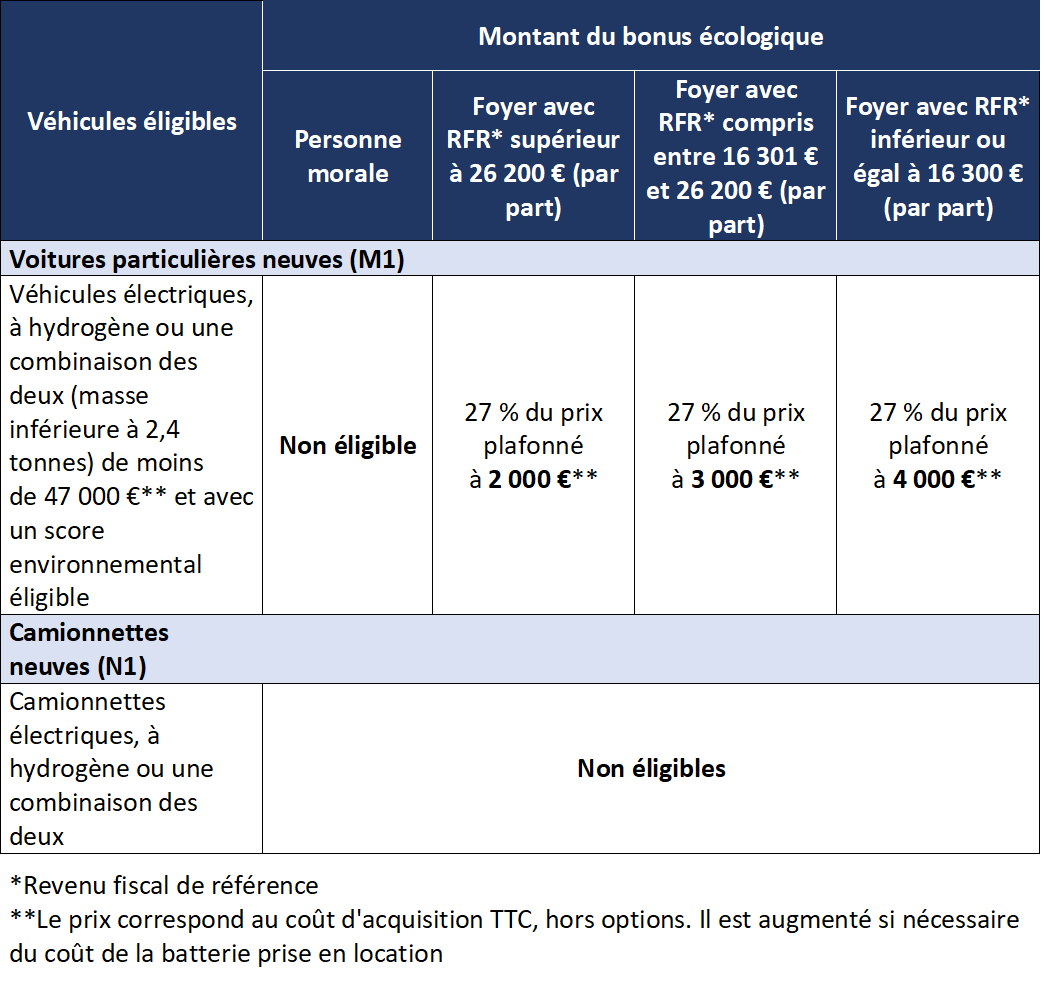

4. Le bonus écologique

|

Véhicules éligibles |

Les camionnettes neuves sont exclues du champ du bonus écologique depuis le 2 décembre 2024.

S’agissant des voitures particulières neuves, les conditions d’éligibilité sont identiques.

|

|

Montant du bonus écologique |

Depuis le 2 décembre 2024, le bonus écologique a significativement baissé. Le montant des aides se présente dorénavant comme suit : |

|

Mise en place d’une enveloppe budgétaire maximale |

Contrairement aux années précédentes, l’enveloppe dédiée au bonus écologique devrait être strictement limitée à 690 millions d’euros pour 2025. Compte tenu de l’abaissement du montant du bonus, le Gouvernement estime que cette enveloppe permettrait d’aider l’acquisition d’environ 200 000 véhicules sur l’année.

En cas d’atteinte de cette limite en cours d’année, les modalités précises sont encore à l’étude (révision des bonus à la baisse et interruption totale de l’aide).

|

5. La taxe sur le verdissement des flottes

|

[Nouveau] |

La loi de Finances pour 2025 introduit une taxe sur le verdissement des flottes, destinée aux entreprises qui n’électrifient pas assez rapidement leurs parcs. Sont éligibles toutes les entreprises de plus de 100 véhicules, hors exemptions, qui ne respecteraient pas les obligations de verdissement prévues dans la Loi d’Orientation des Mobilités. Sont exemptés, les véhicules de location, véhicules agricoles ou forestiers, véhicules affectés au transport public de personnes, ou encore les véhicules d’auto-école.

|

6. La prime à la conversion

|

Suppression de la prime à la conversion |

Pourtant présenté comme un « instrument essentiel d’accompagnement de la mise en place des zones à faibles émissions [ZFE] » dans le projet de loi de Finances pour 2025, le dispositif de la prime à la conversion a finalement été supprimé à compter du 2 décembre 2024. Tous les véhicules neufs anciennement éligibles sont concernés par cette suppression :

|

7. La prime au rétrofit

|

Montant de la prime au rétrofit |

Les seuils de revenus fiscaux de référence par part ont été actualisés depuis le 2 décembre 2024. À cette exception près, le dispositif de droit commun est maintenu : |

Pour les véhicules transformés en véhicules avec moteur électrique ou moteur à pile à combustible :

|

Voiture |

Camionnette |

2,3 roues ou quadricycle |

|

|

Personne physique avec RFR (par part) compris entre 7 500 et 16 300 € sans condition de km* |

1 500 € dans la limite du coût de la transformation |

40% du coût de transformation dans la limite de : |

1 100 €

|

|

RFR = Revenu fiscal de référence |

|

*Foyers qui répondent à l’une des conditions suivantes : |

Pour les transformations en moteur électrique à batterie ou à pile combustible :

|

Voiture |

Camionnette |

|

|

Personne physique avec RFR (par part) compris entre 7 500 et 16 300 € sans condition de km* |

500 € dans la limite du coût de la transformation |

500 € dans la limite du coût de la transformation |

|

Personne physique avec RFR (par part) compris entre 16 300 et 26 200 € |

0 € |

0 € |

|

RFR = Revenu fiscal de référence |

|

*Foyers qui répondent à l’une des conditions suivantes : |

|

Surprime en lien avec les ZFE-m |

En dépit de la multiplication des ZFE-m en métropole, la surprime dont bénéficiaient les personnes domiciliées ou travaillant dans une zone à faibles émissions mobilité (ZFE-m) et pour les personnes morales y disposant d’un établissement a été supprimée à compter du 2 décembre 2024. |

8. Les zones à faibles émissions mobilités (ZFE-m)

Le déploiement des ZFE-m se poursuit en métropole. Le 1er janvier 2025 constitue à ce titre un nouveau jalon, avec une extension des restrictions dans les « territoires ZFE » et la mise en place officielle des « territoires de vigilance » :

- « Territoires ZFE » :

- Grand Paris : interdiction à tous les véhicules Crit’Air 3, 4, 5 et non classés (voitures particulières et utilitaires légers : de 8h à 20h, hors week-ends et jours fériés ; poids lourds : de 8h à 20h, 7j/7) ;

- Grenoble, Lyon, Montpellier : interdiction à tous les véhicules Crit’Air 3, 4, 5 et non classés (24h/24, 7j/7) ;

- Aix-Marseille, Nice, Reims, Rouen, Strasbourg, Toulouse : interdiction à tous les véhicules Crit’Air 4, 5 et non classés (24h/24, 7j/7).

- Grand Paris : interdiction à tous les véhicules Crit’Air 3, 4, 5 et non classés (voitures particulières et utilitaires légers : de 8h à 20h, hors week-ends et jours fériés ; poids lourds : de 8h à 20h, 7j/7) ;

- « Territoires de vigilance » : agglomérations de plus de 150 000 habitants devant mettre en place des restrictions minimales. Certaines communes concernées ont d’ores et déjà mis en place des ZFE-m allant au-delà des seules restrictions légales.

- Restrictions concernant tous les véhicules (y compris les voitures particulières) :

- 17 communes (dont Bordeaux, Caen, Le Havre, Lille, Metz, Tours, Nîmes) : interdiction à tous les véhicules non classés (24h/24, 7j/7) ;

- Nantes : interdiction à tous les véhicules non classés (du lundi au vendredi, de 7h à 9h et de 16h à 19h) ;

- Pau : interdiction à tous les véhicules non classés (du lundi au vendredi, de 9h à 18h) ;

- Bayonne, Brest, Chambéry, Mulhouse : mise en place d’une ZFE au printemps 2025 ;

- Metz : mise en place d’une ZFE à l’été 2025.

- 17 communes (dont Bordeaux, Caen, Le Havre, Lille, Metz, Tours, Nîmes) : interdiction à tous les véhicules non classés (24h/24, 7j/7) ;

- Restrictions ne concernant que les véhicules utilitaires et/ou les poids lourds) :

- Saint-Etienne : interdiction à tous les véhicules utilitaires et poids lourds Crit’Air 4, 5 et non classés (24h/24, 7j/7) ;

- Nancy : interdiction à tous les véhicules utilitaires et poids lourds Crit’Air 5 et non classés (24h/24, 7j/7) ;

- Clermont-Ferrand : interdiction à tous les véhicules utilitaires et poids lourds non classés (24h/24, 7j/7) ;

- Avignon : interdiction à tous les poids lourds non classés (24h/24, 7j/7).

- Saint-Etienne : interdiction à tous les véhicules utilitaires et poids lourds Crit’Air 4, 5 et non classés (24h/24, 7j/7) ;

- Restrictions concernant tous les véhicules (y compris les voitures particulières) :

9. L'avantage en nature véhicule

Les règles sur le calcul des avantages en nature liés aux véhicules de fonction sont profondément modifiées par l'arrêté du 25 février 2025 publié au Journal Officiel du 27 février 2025. Les véhicules thermiques comme les 100 % électriques sont concernés avec une rétroactivité au 1er février 2025. L’arrêté précise aussi les règles concernant les AEN sur les bornes de recharge électrique.

- Autrement dit, pour les véhicules mis à disposition jusqu’au 31 janvier 2025, il n’y a pas de changement des règles de calcul des AEN.

- Pour les véhicules mis à disposition (c’est la date de livraison qui compte) à partir du 1er février 2025, de nouvelles règles s’appliquent.

- Pas de changement sur le mode d’évaluation : les entreprises ont toujours le choix entre deux méthodes de calcul de l’avantage en nature véhicule :

- Une évaluation basée sur les dépenses réellement engagées

(amortissement, assurance, entretien, carburant si pris en charge par l’employeur).

- Une évaluation forfaitaire exprimée en pourcentage du coût d’achat ou du coût global annuel de location.

AEN pour les véhicules thermiques

Lorsque le véhicule est acheté l'évaluation est désormais effectuée sur la base de 15 % du coût d'achat (20 % si le carburant est pris en charge par l’employeur). Si le véhicule a plus de 5 ans, les pourcentages passent respectivement à 10 % du coût d’achat et 15 % si le carburant est pris en charge.

Lorsque le véhicule est loué, l'évaluation est effectuée sur la base de 50 % du coût global annuel (location, entretien, assurance). Si le carburant est pris en charge, l’évaluation passe à 67 % du coût global.

AEN pour les véhicules électriques

Les véhicules électriques conservent bien un dispositif spécifique, mais le mécanisme est revu avec l’arrêté. Entre le 1er février 2025 et le 31 décembre 2027, les véhicules 100 % électriques (à condition d’avoir obtenu la certification éco-score de l’ADEME) bénéficient d’un abattement de 70 % sur l’avantage en nature dans la limite de 4 582 euros par an.

AEN sur les bornes de recharge électrique

Le dispositif s’applique à compter du 1er février 2025 jusqu’au 31 décembre 2027.

- Si la borne de recharge est installée sur le lieu de travail du collaborateur, son utilisation n’est pas considérée comme un avantage en nature. Tout comme les frais d’électricité.

- Si la borne est installée au domicile du collaborateur, le régime est différent. En cas de prise en charge partielle ou totale par l'employeur de l'achat et de l'installation d'une borne de recharge, l’avantage en nature est exonéré de cotisations sociales jusqu’à 1 043,50 euros (1 565,20 euros pour une borne de plus de cinq ans).

10. L'utilisation d'un véhicule personnel

|

La « prime transport » |

Les conditions dérogatoires de mise en place de la prime transport, ainsi que les plafonds d’exonération de cotisations sociales spécifiques applicables au titre des années 2022 et 2024 ont effectivement pris fin le 31 décembre 2024. Depuis le 1er janvier 2025, les conditions usuelles de versement de la prime transport, sont de nouveau pleinement applicables. La prime de transport est exclue de l’assiette des cotisations sociales dans la limite (en métropole) de 300 euros par an et par salarié pour les frais de carburant et de 600 euros pour les frais d'alimentation d'un véhicule électrique, hybride rechargeable ou à hydrogène.

|

11. Le forfait mobilités durables

|

Qu’est-ce que le forfait mobilités durables ? |

Pas de changement, sous réserve de la faculté désormais d’inclure dans les mesures indemnisées par le forfait mobilités durables le covoiturage y compris avec un membre de la famille du salarié, aucune disposition législative ou réglementaire ne limitant ce forfait au covoiturage entre salariés d'une même entreprise.

|

|

Quel régime fiscal et social s’applique au forfait mobilités durables ? |

Sous réserve d’en remplir les conditions (inchangées), les sommes versées aux bénéficiaires dans le cadre d’un forfait mobilités durables sont exonérées de cotisations sociales et de CSG-CRDS dans la limite de 600 € par an depuis le 1er janvier 2025.

|

|

Comment s’articulent le forfait mobilités durables et les autres dispositifs de prise en charge des frais de transport du domicile au lieu de travail ? |

(i) Cumul du FMD et de la prise en charge obligatoire des frais d’abonnement aux transports publics Depuis le 1er janvier 2025, l’exonération sociale résultant de la prise en charge cumulée par l’employeur d’un forfait mobilités durables et des frais d’abonnement aux transports publics ne peut pas excéder un total de 900 € par an ou, s’il excède à lui seul ce plafond, le montant de la prise en charge des frais d’abonnement.

(ii) Cumul du FMD et de la prime transport L’employeur des salariés qui utilisent leur véhicule personnel pour les trajets domicile – lieu de travail peut rembourser leurs frais de carburant ou d’alimentation d’un véhicule électrique, hybride rechargeable ou à hydrogène par le biais dispositif de la prime transport. Les sommes versées sont exonérées de cotisations sociales dans la limite de 300 € par an, sous réserve de plusieurs conditions. La prime transport peut se cumuler avec le forfait mobilités durables. Dans ce cas, la prise en charge totale est exonérée de cotisations sociales et d’impôt sur le revenu dans la limite de 600 € par an et par salarié dont 300 € maximum au titre des frais de carburant, sous réserve de justifier des conditions propres à chaque dispositif.

|

12. Les mesures complémentaires

|

Le remboursement des titres d’abonnement aux transports en commun |

Les règles dérogatoires relatives à l’exonération de cotisations sociales attachée au remboursement des titres d’abonnement aux transports en commun, qui devaient prendre fin le 31 décembre 2024, n’ont pas été reconduites en 2025 (ces règles avaient trait au remboursement des titres d’abonnement au-delà du taux légal de 50% et au cumul avec la prime transport). |

|

L’aide à l’acquisition d’une flotte de vélos |

L’administration fiscale a actualisé sa doctrine (BOI-IS-RICI-20-30) et considère que la limite de 25 % s’apprécie par achat ou location et non plus par exercice. La réduction d’impôt ne peut excéder 25 % du prix d’achat ou de la location de la flotte de vélos, y compris dans l’hypothèse où les dépenses afférentes sont engagées sur plusieurs exercices. Ces précisions sont applicables depuis la publication de cette mise à jour, le 8 janvier 2025. |

|

Les autres aides financières incitatives à l’utilisation du vélo, de la trottinette et autres cycles |

Le dispositif de prime à la conversion pour l’achat ou la location d’un vélo à assistance électrique est supprimé depuis le 2 décembre 2024. |

Retrouvez l'intégralité de notre note d'information en cliquant ici

ARCHIVES