La fiscalité des flottes automobiles et des mobilités en 2023

(Paris, le 13 janvier 2023)

La fiscalité des flottes automobiles et des mobilités en 2023

Depuis le 1er janvier 2023, plusieurs mesures fiscales ont été modifiées, qui touchent les flottes automobiles ou les mobilités.

A. Des bonus écologiques réduits

Les décrets n° 2022-960 et n°2022-1761, publiés au Journal Officiel des 30 juin et 30 décembre 2022, modifient les conditions d’accès aux bonus écologiques de l’Etat pour l’acquisition ou la location (dans le cadre d'un contrat d'une durée supérieure ou égale à deux ans) d’un véhicule particulier ou d'un véhicule utilitaire léger neuf.

a/ les véhicules hybrides rechargeables (PHEV) ne sont plus éligibles depuis le 1er janvier 2023, au bonus de 1 000 €, quelle que soit leur autonomie ou leur prix de vente.

b/ seuls les véhicules 100 % électriques ou dotés d’une pile à combustible alimentée en hydrogène sont éligibles au bonus. Les montants accordés varient en fonction du prix de vente du véhicule et du type de véhicule acquis ou loué.

1. Pour les VP électriques, la nouveauté réside dans l’instauration d’une limite de poids. Il ne doit pas dépasser la limite de 2,4 tonnes.

Pour les VP dont le prix est inférieur à 47 000 €, le bonus accordé aux personnes morales est ramené à 3 000 € contre 4 000 € en 2022.

Au-delà de 47 000 €, il n’y a plus de bonus, alors qu’en 2022, ce dernier atteignait 2 000 €.

2. Pour les VUL, le bonus écologique accordé aux personnes morales est réduit à 4 000 € contre 5 000 € en 2022.

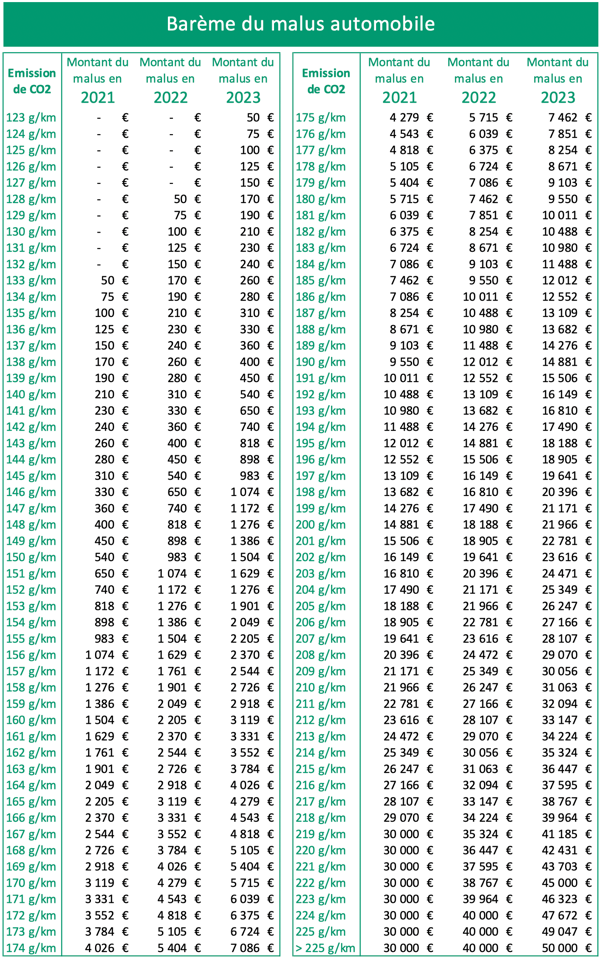

B. Un malus écologique renforcé

Comme tous les ans désormais, le barème du malus sur les émissions de CO2 des véhicules de tourisme neufs s’est durci. L’évolution était prévue dès la fin 2020 par l’article 55 de la Loi de finances pour 2021.

A compter du 1er janvier 2023, ce malus s’applique à partir de 123 g de CO2. C’est 5 g de moins qu’en 2022 (128 g).

Pour 123 g de CO2, la taxe démarre à 50 €. Le seuil de 1 000 € est atteint dès 146 g (à 1 074 €), au lieu de 151 g en 2022.

La dernière tranche du barème s’élèvera à 50 000 € pour les véhicules ayant un taux de CO2 supérieur à 225 g, au lieu de 40 000 € en 2022 pour les plus de 223 g.

C. Prolongation des AEN sur les véhicules électriques et les bornes de recharge

Le bulletin officiel de la Sécurité sociale en date du 8 décembre 2022 a entériné la prolongation de deux ans des dispositions relatives à l’évaluation des avantages en nature liés à la mise à disposition par l’employeur d’un véhicule électrique et à l’utilisation d’une borne de recharge électrique. Ces dispositions sont donc en vigueur jusqu’au 31 décembre 2024 alors qu’elles devaient prendre fin au 31 décembre 2022.

Dans le détail, pour le calcul des prélèvements sociaux, l’avantage résultant de la mise à disposition par un employeur à ses salariés d’un véhicule électrique durant la période comprise entre le 1er janvier 2020 et le 31 décembre 2024 ne tiendra pas compte des frais d'électricité engagés par l'employeur pour la recharge du véhicule et sera systématiquement évalué après application d’un abattement de 50 % dont le montant est plafonné à 1 800 € par an.

Durant cette même période, l’avantage en nature résultant de la mise à disposition par l’employeur à ses salariés d’une borne de recharge de véhicules électriques installée sur le lieu de travail ne sera pas pris en compte.

Un arrêté en date du 26 décembre 2022, publié au Journal Officiel du 30 décembre 2022, modifie par ailleurs celui du 10 décembre 2002 relatif à l'évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale, pour la mise à disposition d’une borne de recharge par l’employeur hors du lieu de travail.

Pour rappel, sur la période du 1er janvier 2019 au 31 décembre 2022, l’AEN découlant de l’utilisation d’une borne à domicile, installée par son employeur, à des fins personnelles par un salarié était évalué à 0 €.

L’arrêté du 26 décembre 2022 distingue deux cas de figure.

• Cas de figure n°1 : l’employeur prend en charge tout ou partie des frais relatifs à l’achat et à l’installation d’une borne au domicile du salarié.

Si la mise à disposition de la borne cesse à la fin du contrat de travail, la prise en charge est exclue de l’assiette des cotisations et contributions sociales ;

Si la borne est installée au domicile du salarié et n’est pas retirée à la fin du contrat de travail, cette prise en charge est exclue de l’assiette des cotisations et contributions sociales, dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l’achat et l’installation de la borne, dans la limite de 1 000 €. Ces limites sont portées à 75 % des dépenses réelles que le salarié aurait dû engager et 1 500 € respectivement, lorsque la borne a plus de cinq ans.

• Cas de figure n°2 : l’employeur prend en charge tout ou partie des autres frais liés à l’utilisation d’une borne de recharge électrique installée hors du lieu de travail ou du coût d’un contrat de location d’une borne de recharge électrique (hors frais d’électricité).

Dans ce cas, la prise en charge est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % du montant des dépenses réelles que le salarié aurait dû engager.

D. Mesures liées à la mobilité "durable"

• Réduction du dispositif Advenir

Depuis le 1er janvier 2023, dans le cadre du programme Advenir qui finance l’installation de bornes de recharge sous l’égide de l’Avere-France, les entreprises n’ont plus droit à la prime Advenir, ni pour leurs parkings privés ni pour leurs salariés en résidence collective.

• Covoiturage favorisé

Entre le 1er janvier et le 31 décembre 2023, un bonus covoiturage est versé par les plates-formes de covoiturage aux « primo-conducteurs », c’est-à-dire ceux qui se lancent pour la première fois dans ce dispositif.

Cette somme d’un montant de 100 € sera versée en deux fois : une première partie, a minima de 25 €, au premier covoiturage ; le reste au dixième covoiturage, effectué dans un délai de trois mois à compter du premier.

• Des dérogations aux ZFE

Le gouvernement a signé un décret le 23 décembre (n°2022-1641), publié au Journal Officiel du 24 décembre 2022, revenant sur l’obligation pour toutes les agglomérations de plus de 150 000 habitants de créer une ZFE au plus tard fin 2024.

Certaines métropoles échapperont ainsi à l'obligation de procéder à ces interdictions de circulation « lorsqu'il est démontré, au moins trois années sur les cinq dernières années, par des mesures réalisées ou par de la modélisation conformément à l'article R. 221-3 du code de l'environnement, que les concentrations moyennes annuelles en dioxyde d'azote (NO2), sont inférieures ou égales à 10 μ g/ m3, sur l'ensemble des stations fixes de mesures de la qualité de l'air de l'agglomération ou pour au moins 95 % de la population de chaque commune de l'agglomération ».