Le crédit-bail

(Mis à jour le 23 juillet 2018)

Le crédit-bail, appelé aussi Location avec Option d'Achat pour les particuliers, est l'opération par laquelle un établissement financier achète auprès d'un vendeur le bien voulu par son client, afin de le lui donner en location pendant une certaine période. Période à l'issue de laquelle le locataire dispose d'un droit d'option qui lui permettra d'acheter le bien moyennant un paiement résiduel convenu au départ. La caractéristique principale du crédit-bail, ou de la LOA, est l'existence, dès la conclusion du contrat, d'une promesse de vente en faveur du locataire.

Le crédit-bail doit être analysé comme une opération de crédit garantie par un droit de propriété en faveur de l'établissement financier. La mutation de propriété interviendra à la fin de la période de location si le locataire décide de lever l'option d'achat. A ce moment-là, il y aura déclaration de la vente du véhicule par l'établissement financier au locataire ; une nouvelle carte grise sera établie au nom du nouveau propriétaire.

Dans le cas contraire, l'organisme de financement reprendra la voiture et remboursera le dépôt de garantie éventuellement réclamé à l'origine du contrat. L'établissement financier pourra appliquer une décote pour frais de remise en état du véhicule si celui-ci n'est pas conforme à l'état attendu.

Avantages du crédit-bail

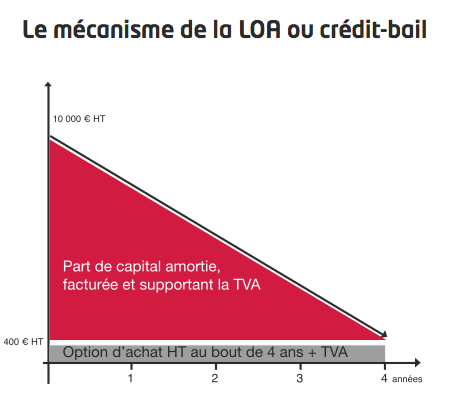

Le loyer constitue une charge d'exploitation. Cependant, le crédit-bailleur communique chaque année au crédit-preneur la quote-part de loyer fiscalement non déductible correspondant à l'amortissement pratiqué par le crédit-bailleur sur la fraction du prix du véhicule qui excède quatre plafonds différents depuis la loi de Finances 2017.

- Pour un VP, contrairement à l'achat à crédit, l'entreprise ne fait pas l'avance de TVA ; celle-ci est étalée sur les loyers.

- L'entreprise peut minorer le montant des intérêts correspondant au portage de l'opération par la société de financement en versant un dépôt de garantie ou un premier loyer majoré. Le dépôt de garantie est remboursable en cas d'abandon du véhicule en fin de contrat, ou imputable sur l'option d'achat. Le dépôt de garantie n'est jamais déductible.

- L'achat d'un véhicule en crédit-bail permet à l'entreprise de ne pas puiser dans ses fonds propres ou dans sa trésorerie, même si un apport initial est souvent exigé par les établissements financiers. Il préserve ainsi ses facultés d'emprunt pour des investissements ultérieurs.

- La dépense est lissée sur la durée du contrat ; les mensualités peuvent être adaptées à la trésorerie grâce à l'ajustement de la durée du financement et à la valeur de l'option d'achat. Le crédit-bail peut se révéler intéressant lorsque les véhicules parcourent peu de kilomètres chaque année ou lorsqu’il s’agit de véhicules spéciaux ou fortement aménagés (même raisonnement que pour l’achat).

- En fin de contrat, si l'option d'achat est levée, l'entreprise est amenée à acheter un "véhicule d'occasion" qui peut être fortement kilométré, mais dont la valeur de rachat prévue au contrat peut être très inférieure à sa valeur marchande. La faiblesse de cette option d'achat signifie tout simplement que l'entreprise a payé l'essentiel du prix du véhicule dans ses loyers.

- Elle peut revendre ce véhicule et réaliser ainsi une plus-value (généralement imposable à court terme). Elle peut aussi le garder et l'immobiliser, mais attention aux frais d'entretien et de réparation d'un véhicule vieillissant qui viendront s'ajouter au coût global de l'opération.

Inconvénients du crédit-bail

- Le locataire n'est pas propriétaire de son véhicule pendant la période de location ; mais il a la possibilité de le racheter à la fin du contrat.

- Le locataire doit prendre en charge toutes les phases de la gestion de son véhicule : recherche du "bon" véhicule, négociation du prix, coût de l'entretien, revente, etc.

- Si l'option d'achat n'est pas levée et que le véhicule n'est pas rendu dans un état de vétusté standard (carrosserie fortement endommagée par exemple), des frais de remise en état peuvent être demandés. Si le véhicule est racheté, l'état final du véhicule à la revente aura de toute façon une influence sur sa valorisation.

- Sur le plan fiscal, les charges financières comprises dans les loyers de crédit-bail sont soumises au plafonnement général des charges financières introduit par la loi de finances pour 2013 : les sociétés soumises à l'impôt sur les sociétés, dont les charges financières nettes excèdent 3 millions d'euros au titre d'un exercice, ne sont autorisées à déduire fiscalement que 75 % de ces charges financières nettes.