(Mis à jour le 22 février 2017)

Qu'est-ce que la TVS ?

Chaque année, les sociétés doivent déclarer les voitures particulières qu'elles possèdent (ou dont elles ont la disposition), et acquitter une taxe annuelle correspondante. Le montant de la taxe sur les véhicules de société (TVS) varie selon le type de véhicules. La Loi de financement de la Sécurité sociale pour 2017 a prévu d’aligner la période d’imposition de la TVS sur l’année civile. Inchangé depuis 2006, le barème de la TVS, a été alourdi en 2011, puis en 2014.

Champ d'application

-> Sociétés assujetties à la TVS

Sont soumises à la TVS toutes les sociétés quelles qu'en soient la forme juridique (sociétés de personnes ou sociétés de capitaux), l'objet (commercial ou civil) ou la situation au regard de l'impôt (assujettie à l'IR ou à l'IS), ainsi que tous les organismes et établissements publics à caractère industriel ou commercial.

Ne sont en revanche pas soumis à la TVS les associations et les organismes à but non lucratif non constitués sous la forme d'une société (syndicats, mutuelles, comités d'entreprise, etc.) ainsi que les groupements d'intérêt économique (GIE) et les professions libérales.

Lorsqu'un GIE possède des véhicules de tourisme, ces derniers sont soumis à la TVS au nom des sociétés membres du GIE si ces sociétés utilisent les véhicules que le GIE met à leur disposition.

Sont assujetties à la taxe les sociétés de fait révélées par l'administration fiscale ainsi que les sociétés unipersonnelles (EURL).

-> Véhicules possédés ou utilisés par les sociétés soumises à la TVS

Pour être soumis à la TVS, les véhicules doivent : a) être classés dans la catégorie voitures particulières ou voitures à usages multiples ; b) être possédés ou utilisés par la société.

- Sont concernés tous les véhicules dont la carte grise porte la mention « voitures particulières » (VP) : berlines, breaks, véhicules familiaux, coupés, cabriolets et véhicules de type minibus de moins de dix places.

- Sont également concernés les « véhicules à usages multiples » classés dans la catégorie N1, lorsqu’ils sont destinés au transport de voyageurs et de leurs bagages ou de leurs biens dans un compartiment unique.

- Les véhicules possédés, c’est-à-dire immatriculés en France au nom d’une société assujettie à la TVS (sans qu'il y ait lieu de rechercher quels en sont les propriétaires effectifs).

- Les véhicules utilisés en France par une société ayant son siège social ou un établissement en France, quel que soit l’État dans lequel ils sont immatriculés.

Exonérations

Parmi les "voitures particulières " (VP) certaines sont exonérées:

- les véhicules destinés à la vente, y compris, sous certaines conditions, les véhicules de démonstration mis à la disposition des vendeurs et ceux prêtés à des clients éventuels pour une courte durée. Tout doit donc être entrepris pour que la vente puisse se réaliser rapidement ;

- les véhicules destinés à la location, quelles que soient la durée de la location et la qualité du locataire. Seul le locataire est redevable afin d’éviter la double taxation ;

- les véhicules destinés à l'exécution d'un service de transport à la disposition du public (taxis, sociétés de transport, véhicules d’auto-écoles, à l’exception des véhicules utilisés par des sociétés proposant des stages de conduite sportive) ;

- les véhicules donnés en location ;

- les véhicules fonctionnant exclusivement ou non au moyen de l’énergie électrique (véhicules hybrides) et dont le taux d’émission de CO2est inférieur à 110 g/km, peuvent prétendre à l’exonération de TVS pendant huit trimestres (décomptés à partir du premier trimestre en cours à la date de première mise en circulation). Pour mémoire, les véhicules « non polluants » fonctionnant exclusivement ou non au moyen du gaz naturel pour véhicules (GNV), du gaz de pétrole liquéfié (GPL), du superéthanol E85, ou fonctionnant alternativement à l’essence et au GPL sont exclus de cette exonération temporaire.

- les véhicules accessibles en fauteuil roulant.

Les véhicules utilitaires (camionnettes, camions) identifiés VUL sur la carte grise et les « véhicules de société », identifiés VS sur la carte grise (ces véhicules ne doivent pas comporter de sièges à l'arrière ni de points d'ancrage pour en fixer) sont également hors du champ d’application de la TVS.

Barèmes de la TVS

Le montant de la TVS est déterminé sur la base de deux barèmes fixés en fonction des caractéristiques du véhicule. Ces barèmes, restés inchangés depuis 2006, ont été considérablement alourdis depuis le 1er octobre 2011. Par ailleurs, la Loi de Finances pour 2014 a instauré une taxe additionnelle forfaitaire, établie en fonction du mode de carburation et de la date de première mise en circulation du véhicule pour la période d'imposition s'ouvrant le 1er octobre 2013.

Ainsi, le montant de la taxe est désormais déterminé en procédant à la somme de deux tarifs :

- le tarif actuel (cf ci-après barème 1 ou 2),

- le nouveau tarif établi en fonction du mode de carburation du véhicule et de l'année de première mise en circulation (cf ci-après barème 3).

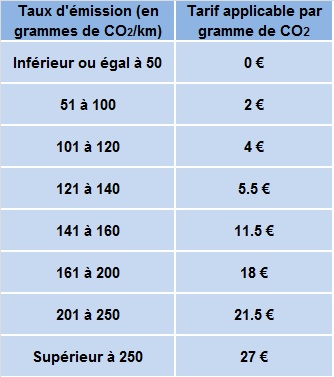

Barème 1 : Emissions de CO2 des véhicules acquis ou utilisés par l'entreprise

Ce barème s'applique aux véhicules qui remplissent les trois conditions cumulatives suivantes :

- le véhicule a fait l'objet d'une réception communautaire ;

- sa première mise en circulation est intervenue postérieurement au 1er juin 2004 ;

- et il n'était pas possédé ou utilisé par la société avant le 1er janvier 2006.

Pour chaque véhicule concerné, le montant annuel de la taxe correspond au tarif par gramme applicable dans la tranche à laquelle le véhicule appartient, multiplié par le nombre de grammes que le véhicule émet par kilomètre.

Barème 2 : Puissance fiscale des autres véhicules détenus ou utilisés par l'entreprise

Un barème fondé sur la puissance fiscale reste en vigueur pour les véhicules qui ne remplissent pas les conditions d'application cumulatives du Barème 1 (ex : véhicule ayant fait l'objet d'une réception communautaire, commercialisé après le 1er janvier 2004, mais déjà compris dans le parc automobile de l'entreprise avant le 1er janvier 2006). Le parc de véhicules concerné par ce barème est maintenant très réduit dans les entreprises.

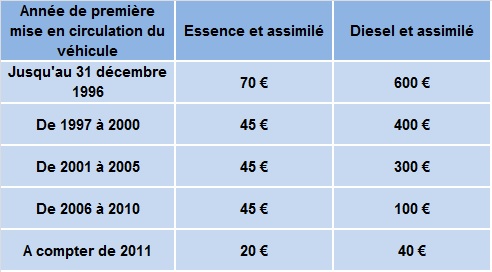

Barème 3 : Taxe forfaitaire additionnelle à la TVS

L'article 30 de la Loi de Finances pour 2014 ajoute un élément de tarif afin de prendre en compte les effets des polluants locaux (oxydes d'azote, composés organiques volatils non méthaniques, particules en suspension) émis en particulier par les moteurs diesel. Ce nouveau tarif est établi en fonction du mode de carburation du véhicule et de l'année de première mise en circulation. Cette taxe est annuelle.

La catégorie "Essence et assimilé" comprend tous les véhicules essence, hybrides essence, fonctionnant au GNV, GPL ou E85 et les hybrides diesel émettant moins de 110g de CO2.

La catégorie "Diesel et assimilé" comprend tous les véhicules fonctionnant au diesel (hybrides ou non) sauf ceux émettant moins de 110g de CO2 par kilomètre parcouru.

Les véhicules fonctionnant exclusivement au moyen de l'énergie électrique sont exonérés de TVS puisque n'émettant pas de CO2, ils sont également exonérés de cette nouvelle taxe additionnelle.

Les véhicules hybrides, quels qu'ils soient, restent exonérés de TVS pendant une période de huit trimestres.

Cas particulier des véhicules possédés ou loués pas les salariés

Une société est redevable de la TVS au titre des voitures particulières possédées ou louées par ses salariés ou dirigeants dès lors que ces véhicules sont utilisés en France et que l’entreprise leur rembourse des frais kilométriques pour plus de 15 000 km par période d’imposition.

Application d'un coefficient pondérateur

Ce coefficient pondérateur (ou pourcentage) dépend du nombre de kilomètres remboursés par la société. Il permet d’exonérer de TVS les véhicules dans le champ d’application de la taxe, mais pour lesquels la société rembourse moins de 15 000 km au salarié.

Abattement de 15 000 €

Un abattement de 15 000 € est pratiqué sur le montant total de la taxe due au titre des véhicules possédés ou loués par les salariés ou dirigeants.

Comment déclarer et payer la TVS ?

L’article 19 du PLFR 2017 prévoit l’alignement de la période d’imposition de la TVS sur l’année civile. La mesure s’appliquera à compter du 1er janvier 2018. A titre transitoire une taxe exceptionnelle due au titre du dernier trimestre de 2017 sera instaurée. La TVS est calculée sur une base trimestrielle, mais est payable annuellement.

La déclaration spéciale de la taxe (imprimé n°2855) est supprimée dans le PLFR 2017. De nouvelles modalités sont établies, dépendant du statut des sociétés au regard de la TVA. A partir du 1er janvier 2018, la TVS devra ainsi être télédéclarée et télépayée en même temps que la TVA.

La taxe sera déclarée selon les modalités suivantes :

- Pour les sociétés redevables de la TVA et soumises au régime réel normal d’imposition, la TVS sera portée sur l’annexe à la déclaration de TVA (CA3) déposée au titre du mois de décembre ou du quatrième trimestre civil de l’année au titre de laquelle la taxe est due ;

- Pour les sociétés soumises à un régime simplifié d’imposition, la TVS sera portée sur un imprimé confirme à un modèle établi par l’administration déposé au plus tard le 15 janvier qui suit l’expiration de la période au titre de laquelle la taxe est due ;

- Pour les sociétés non redevables de la TVA, la TVS sera portée sur l’annexe à la déclaration CA3 transmise au service chargé du recouvrement dont relève le principal établissement au cours du mois de janvier suivant la période au titre de laquelle la taxe est due. L’annexe sera déposée dans les délais fixés en matière de taxe sur le chiffre d’affaires.

Une fiche de calcul sera disponible sur le site www.impots.gouv.fr . Les entreprises ne disposeront plus que d’un délai de 15 jours (24 jours maximum, selon les cas) pour calculer et déclarer la taxe, au lieu de deux mois jusqu’alors.

En cas de dépôt tardif de la déclaration, la taxe exigible est assortie d’un intérêt de retard de 0,40 % par mois ainsi que d’une majoration de 10 %. Le simple retard de paiement entraîne l’application du même intérêt de retard de 0,40 % par mois.

Le recouvrement et le contrôle de la taxe sont assurés selon les procédures, sûretés, garanties et sanctions applicables en matière de TVA. Les entreprises bénéficient de la prescription triennale (période portée à 10 ans en cas d’activité occulte). Les litiges relatifs à la TVS relèvent des tribunaux administratifs.

Les sociétés soumises à l’IS ne peuvent en aucun cas en aucun cas déduire cette taxe de leur bénéfice imposable. La TVS est en revanche déductible des bénéfices soumis à l’impôt sur le revenu.

Un régime transitoire pour le dernier trimestre 2017

Les nouvelles dispositions sur la TVS s’appliquent aux périodes d’imposition ouvertes à compter du 1er janvier 2018. Pour la période transitoire, c’est-à-dire le dernier trimestre 2017, une taxe exceptionnelle est prévue. Un dispositif est également en vigueur pour la taxe calculée au titre de la période 1er octobre 2016 - 30 septembre 2017.

- Taxe exceptionnelle

Elle sera établie et liquidée selon les mêmes modalités que la nouvelle TVS, c’est-à-dire début 2018, en même temps que la TVA.

Pour les véhicules loués par une société, la taxe exceptionnelle n’est due que si la durée de location excède une période d’un mois civil ou de 30 jours consécutifs au cours de ce trimestre.

- Taxe due au titre du 1er octobre 2016 au 30 septembre 2017

Les sociétés déclareront et acquitteront en janvier 2018 la TVS en appliquant les nouvelles modalités. Elles n’auront donc pas à déposer deux déclarations et à régler deux paiements sur une période courte.

A noter que, pour ces deux taxes, la procédure de télédéclaration et de télérèglement ne semble pas devoir s’imposer.