(Paris, le 3 janvier 2022)

Si la loi de finances pour 2022, publiée au JO du 31 décembre 2021, n’apporte pas de changements à la fiscalité sur l’automobile et les mobilités, plusieurs mesures adoptées précédemment par l’exécutif, sont entrées en vigueur au 1er janvier 2022.

Deux taxes annuelles pour la TVS

Depuis 2020, la TVS a fait l’objet de plusieurs modifications. La loi de Finances 2021 avait prévu des évolutions en 2021, puis en 2022.

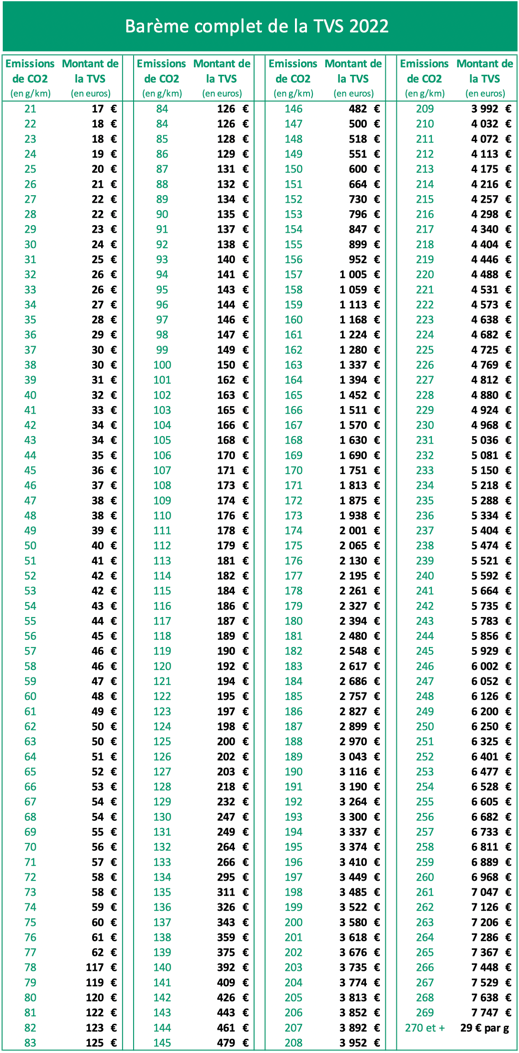

Depuis le 1er janvier, la TVS est remplacée par deux taxes annuelles, l’une sur les émissions de dioxyde de carbone, l’autre sur les émissions de polluants atmosphériques, reprenant ainsi les actuelles première et seconde composantes. Ces taxes devront être versées en janvier 2023.

- La taxe annuelle sur les émissions de CO2 correspond à la première composante de la TVS en vigueur en 2021.

Si l’entreprise le souhaite, cette taxe peut être calculée en fonction du nombre de jours exacts d’utilisation du véhicule (et non plus selon le nombre de trimestres).

Note : Si un véhicule rejette plus de 269 g/km de CO2, le montant de la TVS sera égal au produit entre les émissions et 29 euros par g/km.

Première composante de la TVS 2022

Sont exonérés de cette première composante, comme précédemment, les véhicules qui combinent, soit l'énergie électrique et une motorisation à essence ou au Superéthanol E 85; soit l'essence à du gaz naturel carburant ou du gaz de pétrole liquéfié.

L'exonération de cette première composante est étendue

- aux véhicules qui combinent d'une part le gaz naturel ou le GPL, et d'autre part le Superéthanol E 85;

- aux véhicules qui combinent d'une part l'hydrogène, et d'autre part le gaz naturel, le gaz de pétrole liquéfié, l'essence ou le Superéthanol E 85.

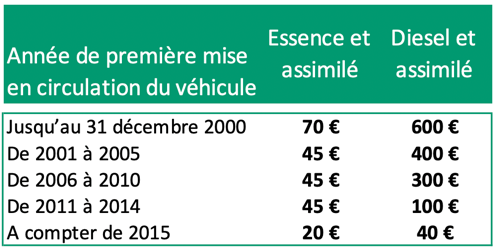

- La taxe annuelle relative aux émissions de polluants atmosphériques correspond à la deuxième composante de la TVS 2021.

Les véhicules sont donc taxés en fonction du niveau de pollution émis par leur motorisation et leur année de mise en circulation.

Deuxième composante de la TVS

L'exonération de la seconde composante de la TVS dont bénéficient les véhicules fonctionnant exclusivement au moyen de l'énergie électrique, est étendue aux véhicules dont la source d'énergie est exclusivement l'hydrogène, et à ceux qui combinent hydrogène et électricité.

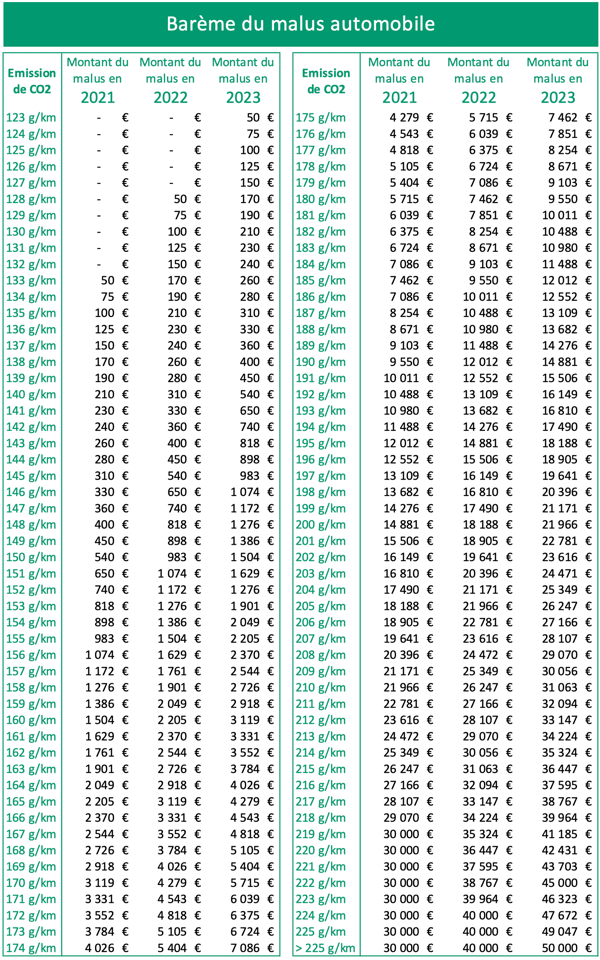

Malus écologique 2022

Dans le cadre de la loi de Finances 2021, les députés avaient voté la hausse du malus écologique sur trois ans (2021, 2022, 2023). Depuis le 1er janvier 2022, le seuil de déclenchement du malus est donc passé à 128 g/km de CO2 (contre 133 g/km en 2021), en attendant 123 g/km de CO2 en 2023.

Les plafonds maximaux passent par ailleurs à 40 000 € (à partir de 224 g/km) cette année, en attendant 50 000 € (à partir de 225 g/km) en 2023.

A noter que depuis le 1er janvier 2022, le malus est plafonné à 50 % du prix TTC du véhicule.

Tableau des malus sur trois ans jusqu’en 2023

Malus au poids

Très contesté par les professionnels de l’automobile, le malus au poids des véhicules avait été finalement voté par les députés en seconde lecture dans le PLF 2021, avec une entrée en vigueur au 1er janvier 2022.

Les véhicules dont le poids est supérieur ou égal à 1 800 kg sont taxés à hauteur de 10 € par kg supplémentaire.

Un abattement de 400 kg est toutefois prévu pour les entreprises ou personnes morales qui font l’acquisition d’un véhicule neuf de huit ou neuf places.

Il existe aussi plusieurs cas d’exonérations :

- Pour les véhicules accessibles en fauteuil roulant ;

- Pour ceux qui possèdent une carte mobilité inclusion ;

- Pour les véhicules électriques et roulant à l’hydrogène, ainsi que les véhicules hybrides rechargeables pouvant parcourir plus de 50 km en mode 100 % électrique.

Une limite est néanmoins prévue : le cumul du malus CO2 et du malus au poids ne pourra pas excéder le plafond du malus CO2, soit 40 000 € en 2022 et en attendant 50 000 € en 2023.

Bonus écologiques applicables jusqu’au 30 juin 2022

Les bonus applicables à l’achat de véhicules propres, fixés par le décret 2020-1526 du 7 décembre 2020 publié au Journal officiel du 8 décembre 2020, sont prolongés jusqu’au 30 juin 2022, en raison de la crise sanitaire qui a fortement touché l’industrie automobile. Initialement, ces bonus devaient être rabotés de 1 000 € au 1er janvier 2022.

- Pour tous les véhicules électriques et à hydrogène (taux de CO2 inférieur ou égal à 20g/km), dont le coût d’acquisition est inférieur à 45 000 €, le bonus pour les flottes d’entreprises est de 4 000 € pour les véhicules particuliers et les véhicules utilitaires légers.

- Pour les véhicules électriques et à hydrogène (taux de CO2 inférieur ou égal à 20g/km), dont le coût d’acquisition est compris entre 45 000 € et 60 000 €, le bonus atteint 2 000 €.

- Pour les véhicules électriques, dont le coût d’acquisition est supérieur à 60 000 €, il n’y a pas de bonus à l’achat.

- Pour les véhicules hybrides rechargeables (taux de CO2 de 21 à 50g/km, avec une autonomie de plus de 50 km), ayant un coût d’acquisition inférieur ou égal à 50 000 €, un bonus de 1 000 € s’applique pour les personnes morales.

Bonus écologiques applicables sur les VUL électriques jusqu’au 31 décembre 2022

Un décret publié au Journal officiel du 25 juillet 2021 a ajusté le dispositif du bonus écologique pour les VUL électriques dans le but de réduire l’écart de coût d’acquisition et d’usage avec les VUL thermiques. La disposition est en vigueur jusqu’au 31 décembre 2022.

Le montant de l’aide pour l’acquisition d’un VUL dont le taux d’émission de dioxyde de carbone est inférieur ou égal à 20 g/km (c’est-à-dire les utilitaires 100 % électriques) est porté à 40 % du coût d’acquisition toutes taxes comprises. Il est augmenté le cas échéant du coût de la batterie si celle-ci est prise en location, dans la limite de 5 000 € pour une personne morale. La notion de prix d’achat disparait donc avec le décret.

TVA déductible sur l'essence

La loi de Finances 2017 avait instauré la déductibilité progressive de la TVA sur l’essence.

L’année 2022 marque l’alignement du régime de déduction de la TVA entre l’essence et le diesel, à hauteur de 80 % pour les VP et 100 % pour les VUL.

Forfait mobilités durables étendu aux EDPM

En vertu de l’article 119 de la loi de Finances 202, le Forfait mobilités durables (FMD) voit son champ d’action s’élargir à compter du 1er janvier 2022.

Cette aide versée par un employeur à son salarié qui utilise un vélo, le covoiturage ou encore un scooter ou une trottinette électrique en free floating (sans station) est en effet étendue aux déplacements effectués par les salariés en engins de déplacement personnel motorisés (EDPM) c'est-à-dire en particulier aux trottinettes motorisées.

Réduction d’IS pour la location ou l’achat d’une flotte de vélos

Le dispositif de réduction d’IS pour la location ou l’acquisition d’une flotte de vélos par une entreprise a été prorogé par la loi de Finances 2021 jusqu’au 31 décembre 2024.

L’article 220 undecies A du Code général des impôts prévoit que « les entreprises soumises à l’impôt sur les sociétés peuvent bénéficier d’une réduction d’impôt égale aux frais générés par la mise à disposition gratuite de leur salariés, pour leurs déplacements entre leur domicile et leur lieu de travail, d’une flotte de vélos, dans la limite de 25 % du prix d’achat de ladite flottes de vélos ».

L’article 145 de la loi de Finances 2019 a aligné le traitement des acquisitions et des locations de vélos. Les locations entrent donc dans l’assiette de réduction d’impôts, sous réserve de la souscription d’un contrat d’une durée minimale de 36 mois.